7 Wetswijzigingen Voor HR in 2021

Een nieuw jaar brengt altijd veranderingen met zich mee. Zo ook 2021. In deze blog schetsen wij 7 wetswijzigingen die, vanaf 1 januari jl., onder andere voor HR van belang zijn.

1. Compensatieregeling transitievergoeding bedrijfsbeëindiging

Bij bedrijfsbeëindiging als gevolg van pensionering of overlijden van de werkgever kunnen kleine werkgevers vanaf 1 januari 2021 compensatie van de betaalde transitievergoeding aanvragen bij UWV.

Het gaat om een kleine werkgever (minder dan 25 werknemers) en moet er voor tenminste één van de werknemers door UWV een ontslagvergunning zijn verleend wegens bedrijfsbeëindiging. Compensatie wegens pensionering van de werkgever kan alleen als de werkgever de pensioengerechtigde leeftijd heeft bereikt. Alleen transitievergoedingen betaald vanaf 1 januari 2021 kunnen worden gecompenseerd. In de gepubliceerde regeling “Besluit Compensatie Transitievergoeding Bij Beëindiging Van De Werkzaamheden Van De Onderneming” staan de termijnen vermeld waarbinnen compensatie kan worden aangevraagd.

2. Adequate pensioenregeling payrollwerknemers

Vanaf 1 januari 2021 vallen payrollwerknemers niet meer onder verplichtstelling van de Stichting Pensioenfonds voor Personeelsdiensten (StiPP). De payrollwerkgever is verplicht tijdig te zorgen voor een andere, ‘adequate pensioenregeling’.

Dit vloeit voort uit de Wet arbeidsmarkt in balans (WAB) die op 1 januari 2020 van kracht is geworden. Hierin is vastgelegd dat payrollwerknemers vanaf 1 januari 2021 recht hebben op een ‘adequaat pensioen’. Gevolg hiervan is dat payrollwerknemers vanaf 1 januari 2021 niet meer onder de verplichtstelling van StiPP vallen.

Payrollwerknemers bouwen dus vanaf het nieuwe jaar geen pensioen meer op bij StiPP. Omdat de deelname bij het pensioenfonds StiPP eindigt per 1 januari a.s. is de payrollwerkgever wettelijk verplicht bij een andere pensioenuitvoerder een ‘adequate pensioenregeling’ regelen voor zijn payrollwerknemers.

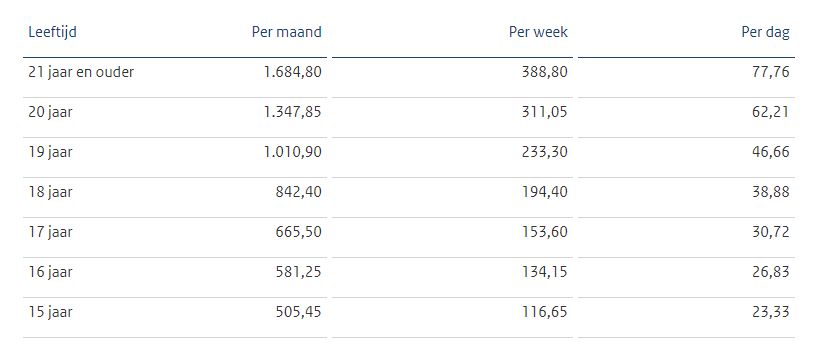

3. Minimumloon

Vanaf 1 januari 2021 verdient een werknemer van 21 jaar of ouder die fulltime werkt, minimaal € 1.684,80 euro bruto per maand. Daarmee stijgt het minimumloon in 2021 met 0,29 procent ten opzichte van de tweede helft van 2020.

© Staatscourant

4. Vrije ruimte WKR verlaagd

Het percentage van 1,2 procent vrije ruimte in de werkkostenregeling (WKR) wordt per 1 januari 2021 verlaagd naar 1,18 procent.

De middelen die als gevolg van deze verlaging van de vrije ruimte vrijkomen, worden aangewend ter dekking van de voorgestelde verruiming van de gerichte vrijstelling voor scholingskosten.

5. Wet bedrag ineens, RVU en verlofsparen

Het wetsvoorstel regelt drie zaken:

- Werknemers die met pensioen gaan mogen tot 10 procent van hun opgebouwde pensioen op de ingangsdatum van hun pensioen opnemen;

- Er komt een gedeeltelijke vrijstelling van de RVU-heffing;

- De mogelijkheden rond verlofsparen worden uitgebreid, zodat duurzame inzetbaarheid meer kansen krijgt.

RVU en verlofsparen vloeit voort uit het Pensioenakkoord. De Tweede Kamer is in november 2020 met het wetsvoorstel akkoord gegaan.

6. NOW3

Het derde steun- en herstelpakket loopt tot 1 juli 2021. NOW3 tweede tijdvak is aan te vragen vanaf 15 februari, met een terugwerkende kracht tot 1 juli 2021.

Ondernemers kunnen met de Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW) een groot deel van hun loonkosten vergoed krijgen als ze verwachten ten minste 20 procent omzet te verliezen. Vanaf 1 april 2021 moet sprake zijn van een omzetverlies van ten minste 30 procent.

7. Zelfstandigenaftrek

In 2021 zijn er voornamelijk fiscale wijzigingen voor zelfstandig ondernemers. Zo gaat de zelfstandigenaftrek in 2021 omlaag naar € 6.670,- dat is € 360,- lager dan in 2020. Toch gaan de zelfstandigen er weinig op achteruit doordat de arbeidskorting en algemene heffingskorting in de inkomstenbelasting stijgen.

Belasting in box 1 omlaag

In box 1 ga je in 2021 minder belasting betalen. In plaats van 37,35% ga je in 2021 37,1% belasting betalen over je inkomen in box 1.

| Belastbaar inkomen | Tarief 2020 | Tarief 2021 |

| € 0 t/m € 68.507 | 37,35% | 37,10% |

| € 68.507 of meer | 49,50% | 49,50% |

Bron: pwnet.nl